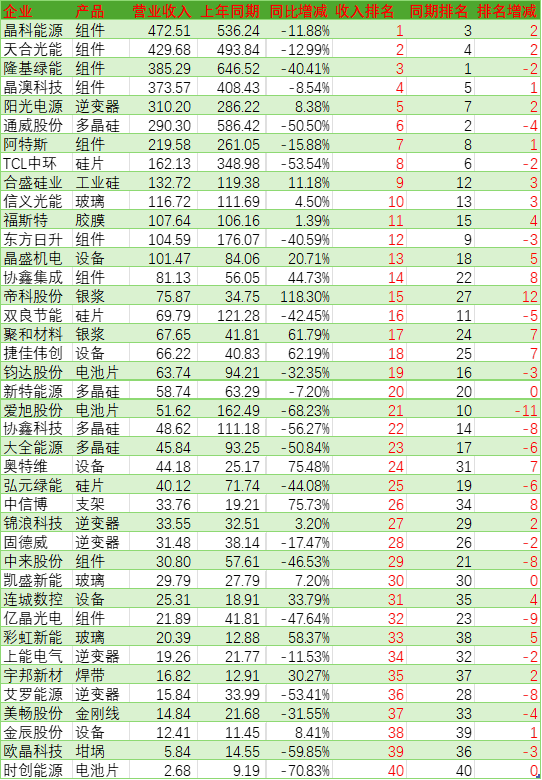

摘要:盡管已經獲得證監會(hui) 的批複,但太陽能的30億(yi) 可轉債(zhai) 發行仍然麵臨(lin) 不確定性。來自該公司的最新業(ye) 績預告,預計2024年的淨利潤將同比下降20%。值

盡管已經獲得證監會(hui) 的批複,但太陽能的30億(yi) 可轉債(zhai) 發行仍然麵臨(lin) 不確定性。

來自該公司的最新業(ye) 績預告,預計2024年的淨利潤將同比下降20%。

值得注意的是,上述業(ye) 績發布的時間距離其可轉債(zhai) 獲批僅(jin) 僅(jin) 四天,這一時間差會(hui) 否引發外界質疑,並將對後續的可轉債(zhai) 發行帶來何種影響,也需要觀察。

當然了,從(cong) 整個(ge) 可轉債(zhai) 的審核時間上看,其可轉債(zhai) 通過交易所的審核時間為(wei) 2024年12月6日,距離此次業(ye) 績預告發布的時間已經過去了一個(ge) 多月之久。

更需要關(guan) 注的是,如果按照該公司在業(ye) 績預告中的數據計算,太陽能在第四季度將出現虧(kui) 損,無論是扣非前,還是扣非後。其中,在扣除非經常性損益後,該公司的最大虧(kui) 損額將超過億(yi) 元。

與(yu) 此同時,如果根據最新的業(ye) 績預告,其加權平均淨資產(chan) 收益率為(wei) 5.17%—5.37%,已經低於(yu) 可轉債(zhai) 發行6%的最低門檻。

當然了,按照相關(guan) 規定,上述6%的門檻指的是最近三年,且是加權平均淨資產(chan) 收益率,鑒於(yu) 2024年年報還沒有發布,應該不會(hui) 成為(wei) 其主要障礙。

業(ye) 績下降

對於(yu) 業(ye) 績下降,該公司將其歸結於(yu) 兩(liang) 個(ge) 方麵:一是發電板塊部分區域本期電網消納不足,同時電力交易市場化規模擴大、平均電價(jia) 下降;二 是製造板塊受光伏市場行情影響,本期銷量和銷售價(jia) 格較上年同期下降 。

不過,至於(yu) 二者哪個(ge) 是業(ye) 績下降的主要原因,該公司在業(ye) 績預告中並未交代。

根據在可轉債(zhai) 審核回複中披露的數據計算,在2024年前9個(ge) 月中,其組件的產(chan) 能利用率僅(jin) 為(wei) 60%。

數據同時顯示,雖然該公司下遊投資較大規模的光伏電站,但其組件的銷售占比中,自用隻占很小的部分。

蹊蹺的是,在本身的光伏電站並沒有使用自產(chan) 的組件的同時,其光伏組件卻保持了較高的產(chan) 銷率,高達104%。

至於(yu) 業(ye) 績上,從(cong) 其公布的從(cong) 事組件業(ye) 務的子公司的財務數據看,2024年上半年,該業(ye) 務並沒有出現虧(kui) 損。

不過,到了2024年三季度,則開始出現虧(kui) 損。

就最新的信息來看,該部分業(ye) 務的虧(kui) 損額可能繼續擴大。

太陽能新近發布的業(ye) 績預告稱,預計2024年歸母淨利潤為(wei) 12億(yi) —12.5億(yi) ,同比下降20.82%—23.99%。而在扣除非經常性損益後,則為(wei) 114,000 萬(wan) 元 119,000 萬(wan) 元,同比下降20.42%—23.77%。

簡單對比來看,這意味著該公司企圖寄望於(yu) 四季度,扭轉業(ye) 績下滑的局麵將以失敗告終。

財報顯示,該公司前三季度的淨利潤就已經開始出現下降,降幅為(wei) 10.95%,而就此次的業(ye) 績預告來看,意味著其業(ye) 績降幅將進一步擴大。

進一步計算,在降幅擴大的同時,太陽能在第四季度將出現虧(kui) 損,尤其是在扣非後,虧(kui) 損額將進一步增加,最高將達到1.2億(yi) 元。

巧打時間差?

來自電易匯的數據顯示,太陽能此次可轉債(zhai) 的發行公告時間為(wei) 2023年7月份,到獲得證監會(hui) 的批複,前後大概用了一年半的時間。

而正如本文開頭所說,在僅(jin) 僅(jin) 獲得批複四天之後,該公司就發布了一份業(ye) 績下降且第四季度將出現虧(kui) 損的預告,這其中的時間間隔也可能會(hui) 引起外界的質疑。

與(yu) 此同時,在代表未來業(ye) 績趨勢的季度業(ye) 績出現虧(kui) 損的情況下,其後續的發行將如何繼續進行,也將是難題所在。

來自電易匯的數據還顯示,包括天合光能、雙良節能、福斯特等多家光伏企業(ye) 的可轉債(zhai) 在最近一段時間內(nei) ,均遭遇了大股東(dong) 的大額減持,其中,有些還是幾近清倉(cang) 式減持。