摘要:4月15日,被調侃為(wei) “大號充電寶”的便攜儲(chu) 能品牌華寶新能發布了2022年財務報告。

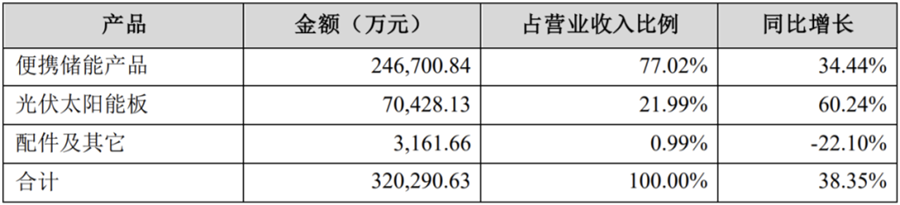

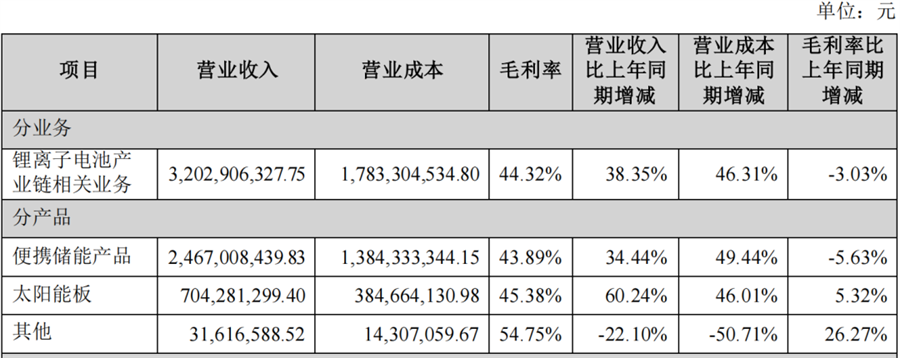

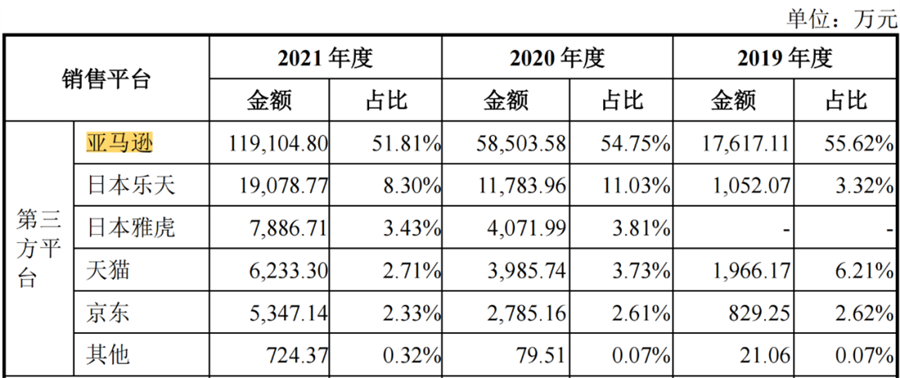

4月15日,被調侃為(wei) “大號充電寶”的便攜儲(chu) 能品牌華寶新能發布了2022年財務報告。 根據財報,2022年華寶新能的總營收為(wei) 32.03億(yi) 元,同比增長38.35%;歸母淨利潤為(wei) 2.87億(yi) 元,同比微增2.64%,雙雙呈現出增長態勢。 華寶新能在財報中表示,近三年公司營業(ye) 收入複合增長率達到73.02%,截至2022年年末,便攜儲(chu) 能及光伏產(chan) 品累計銷量近300萬(wan) 台,全球著名商業(ye) 雜誌《福布斯》盛讚公司旗下“Jackery電小二”品牌為(wei) 便攜儲(chu) 能行業(ye) 的“蘋果”。 2022年,由於(yu) 儲(chu) 能產(chan) 業(ye) 的定位與(yu) 商業(ye) 模式日漸清晰,使得儲(chu) 能行業(ye) 持續火爆,多家儲(chu) 能企業(ye) 在2022年業(ye) 績均實現了翻倍增長,而致力於(yu) 鋰電池儲(chu) 能類產(chan) 品及其配套產(chan) 品研發、生產(chan) 和銷售的華寶新能順利蹭上了儲(chu) 能風口。與(yu) 此同時,民眾(zhong) 的戶外運動熱情高漲,野餐露營、垂釣、自駕遊等逐漸成為(wei) 主流,而伴隨著戶外運動的興(xing) 起,便攜儲(chu) 能產(chan) 品的消費需求也在激增,憑借著便攜儲(chu) 能概念,華寶新能不僅(jin) 成功登陸資本市場,而且業(ye) 績一路狂飆,2019年至2021年,華寶新能的便攜儲(chu) 能產(chan) 品銷售額分別為(wei) 2.50億(yi) 元、8.93億(yi) 元和18.35億(yi) 元,顯現出爆發式增長的跡象。 不過,資本市場對此並不買(mai) 賬。在財報發布後的第一個(ge) 交易日結束後,華寶新能的股價(jia) 便跌去1.32%,而截至4月19日A股收盤,其股價(jia) 最終較237.5元/股的發行價(jia) 跌去36.42%至151.0元/股,對應總市值僅(jin) 剩144.96億(yi) 元,與(yu) 202.08億(yi) 元的上市首日市值總比,近60億(yi) 元的市值已煙消雲(yun) 散。 業(ye) 績美中不足,暴露三重隱憂 華寶新能的第一重隱憂在於(yu) 業(ye) 績增長出現了乏力的跡象。 盡管華寶新能在2022年的總營收和歸母淨利潤雙雙取得了正向增長,但如果將時間跨度拉長至三年便可以直觀地發現,無論是總營收增速還是歸母淨利潤增速均存在斷崖式下滑的情況。 根據招股書(shu) 及財報,2020年至2022年,華寶新能的總營收分別為(wei) 10.70億(yi) 元、23.15億(yi) 元和32.03億(yi) 元,同比增速分別為(wei) 235.42%、116.36%和38.35%,同一時期,歸母淨利潤分別為(wei) 2.34億(yi) 元、2.79億(yi) 元和2.87億(yi) 元,同比增速分別為(wei) 541.43%、19.46%和2.64%。 顯而易見的是,華寶新能的業(ye) 績增長表現十分疲軟,若按照該趨勢繼續發展,其業(ye) 績或將“原地踏步”。 對於(yu) 業(ye) 績增長乏力的原因,華寶新能在投資者互動平台上解釋稱:一方麵係公司原材料成本維持高位,公司規模擴大、研發投入持續加大所導致的管理費用及研發費用上升;另一方麵,為(wei) 了進一步夯實品牌領導地位,公司階段性加大了營銷和品牌建設的投入。 綜合毛利率下滑嚴(yan) 重是華寶新能麵臨(lin) 的第二重隱憂。 招股書(shu) 及財報顯示,2019年至2022年,華寶新能的綜合毛利率分別為(wei) 48.66%、56.10%、 47.35%和44.32%, 不難的發現,華寶新能的綜合毛利率在2020年達到頂峰後便逐年下滑,尤其是2022年的綜合毛利率甚至不及2019年。 而綜合毛利率下滑的原因在於(yu) 華寶新能的主要創收業(ye) 務毛利率下滑所致。按照產(chan) 品劃分,華寶新能的業(ye) 務構成可以分為(wei) 便攜儲(chu) 能產(chan) 品業(ye) 務和太陽能板業(ye) 務,其中,便攜儲(chu) 能產(chan) 品業(ye) 務收入占總營收的比例高達77.02%。 不容忽視的地方在於(yu) ,盡管便攜儲(chu) 能產(chan) 品業(ye) 務是主要創收業(ye) 務,但毛利率卻一路走低,2020年至2022年,便攜儲(chu) 能產(chan) 品業(ye) 務毛利率分別為(wei) 57.75%、49.52%和43.89%。與(yu) 此同時,太陽能板業(ye) 務收入占總營收的比例雖然持續擴大,由14.54%增長至21.99%,但其毛利率情況卻一直波動不斷,分別為(wei) 48.08%、40.06%和45.38%。 此外,營業(ye) 成本大幅上升也是造成綜合毛利率下滑的原因。2022年,華寶新能營業(ye) 成本為(wei) 17.83億(yi) 元,同比增長46.31%。在財報中,華寶新能解釋稱,人工成本及製造費用增幅較大導致營業(ye) 成本上升,是由於(yu) 公司報告期內(nei) 逐漸停止委外建工模式,自製占比提升所致。 主要創收業(ye) 務毛利率不盡如人意以及營業(ye) 成本大幅上升,進而導致綜合毛利率逐年下滑,意味著華寶新能不僅(jin) 容易陷入增收不增利的漩渦,還極容易造成盈利乏力、業(ye) 績“開倒車”的情況。 研發費用占比較低,是華寶新能的第三重隱憂。 2020年至2022年,華寶新能的研發費用分別為(wei) 2343.34萬(wan) 元、6451.20萬(wan) 元和1.18億(yi) 元,占總營收的比例分別為(wei) 2.19%、2.79%和3.68%。相比之下,同行業(ye) 同期競爭(zheng) 對手的平均值均在5%以上。 而與(yu) 研發費用形成鮮明對比的是,華寶新能的銷售費用卻在不斷大幅上升。同一時期,其銷售費用分別為(wei) 2.27億(yi) 元、5.65億(yi) 元和8.79億(yi) 元,銷售費用占總營收的比例均超過21%,並且遠遠高於(yu) 同行業(ye) 同期競爭(zheng) 對手的平均值。 值得關(guan) 注的是,作為(wei) 一個(ge) 對研發實力有著巨大要求的儲(chu) 能企業(ye) ,隨著市場競爭(zheng) 越來越激烈,然而其研發費用投入比重卻始終低於(yu) 競爭(zheng) 對手,因而為(wei) 了提升品牌影響力及產(chan) 品銷量,華寶新能隻能增加銷售費用的支出,在這種本末倒置的情況下,未來華寶新能如何應對來自四麵八方的競爭(zheng) ,將是一個(ge) 巨大的問號。 渠道比例失衡,仍高度依賴亞(ya) 馬遜 根據財報,華寶新能的銷售渠道分別為(wei) 官網獨立站、第三方電商平台和線下零售,其中,第三方電商平台包括亞(ya) 馬遜、日本樂(le) 天、日本雅虎、天貓、京東(dong) 等,而線下零售則與(yu) Harbor Freight Tools、Home Depot、Walmart、Costco、Lidl、JVC、Canon等全球知名品牌商或零售商建立合作關(guan) 係。 不過,線上渠道仍是華寶新能的主要銷售渠道,2022年,線上渠道收入為(wei) 23.94億(yi) 元,占總營收的比例高達74.76%,而線下渠道收入僅(jin) 為(wei) 8.08億(yi) 元,占比25.24%,盡管線下渠道收入占比較2021年有所提升,但均衡兩(liang) 者的收入占比仍然緩慢且困難重重。 還值得一提的是,在線上渠道構成中,來自亞(ya) 馬遜的收入始終居高不下,患有嚴(yan) 重的“亞(ya) 馬遜依賴症”。在2022年財報中,華寶新能未詳細列出來自亞(ya) 馬遜的收入,但根據招股書(shu) ,2019年至2021年,來自亞(ya) 馬遜的銷售收入由1.76億(yi) 元提升至11.91億(yi) 元,占比分別為(wei) 55.62%、54.75%和51.81%。 過於(yu) 依賴單一平台,為(wei) 華寶新能埋下了不小的隱患,尤其是抗風險能力變得越來越差。 一方麵,入駐亞(ya) 馬遜、日本雅虎、日本樂(le) 天、天貓、京東(dong) 等第三方電商平台開展線上業(ye) 務,此類電商平台對賣家賬戶於(yu) 平台上銷售商品會(hui) 收取一定的平台服務費用,包括傭(yong) 金、物流費用、倉(cang) 儲(chu) 費用等。隨著公司線上業(ye) 務收入的不斷增長,銷售平台費用也會(hui) 隨之增加。若該類電商平台尤其是亞(ya) 馬遜所收取的平台費用標準發生大幅上漲,將會(hui) 對華寶新能的業(ye) 績造成不利影響。 另一方麵,過於(yu) 依賴亞(ya) 馬遜意味著華寶新能基本失去了大部分的話語權,而一旦亞(ya) 馬遜出現任何波動,華寶新能的業(ye) 績也會(hui) 隨之受到波及。自2021年4月起,亞(ya) 馬遜的規則趨嚴(yan) ,針對違規經營的第三方賣家進行大規模整頓,部分亞(ya) 馬遜大賣家站點被凍結。若未來華寶新能與(yu) 亞(ya) 馬遜的合作關(guan) 係發生重大不利變動,將對其正常經營活動、財務狀況等造成致命性打擊。 華寶新能也意識到了過於(yu) 依賴亞(ya) 馬遜所帶來的掣肘,於(yu) 是積極拓展官網獨立站渠道。2020年至2022年,官網獨立站貢獻的收入分別為(wei) 0.81億(yi) 元、3.46億(yi) 元和 6.82 億(yi) 元,占總營收的比例分別為(wei) 7.53%、15.04%和21.31%,呈現出逐年遞增的態勢,然而不容忽視的是,官網獨立站收入暫時不足以緩解華寶新能的“亞(ya) 馬遜依賴症”,其自有渠道拓展之路仍然道阻且長。 便攜儲(chu) 能風口正盛,競爭(zheng) 也愈加激烈 便攜儲(chu) 能行業(ye) 雖然是儲(chu) 能行業(ye) 裏的一個(ge) 細分領域,但卻是一條不折不扣的黃金賽道。根據中國化學與(yu) 物理電源行業(ye) 協會(hui) 的報告數據,全球便攜式儲(chu) 能行業(ye) 的市場規模已由2017年的1.2億(yi) 元快速提升至2021年的111.3億(yi) 元,年均複合增速高達210.33%,預計到2026年市場規模將達到882.3億(yi) 元,年均複合增速還將維持51.29%,便攜儲(chu) 能行業(ye) 將繼續維持快速增長趨勢,市場發展潛力較大。 與(yu) 此同時,中國的戶外運動普及率穩步提升,戶外運動參與(yu) 人數也在不斷提升,將推動便攜儲(chu) 能產(chan) 品市場需求的快速提升。 以美國為(wei) 例,根據美國戶外基金的統計數據,近年來美國戶外運動參與(yu) 人數及普及率均不斷增長,其中全美積極參與(yu) 戶外運動的民眾(zhong) 已由2017年的1.45億(yi) 人提升至2021年的1.64億(yi) 人,戶外運動普及率也由2017年的49%提升至2021年的54%;根據KOA發布的《2022年北美露營報告》顯示,北美地區有5697萬(wan) 戶家庭在2021年至少有一次露營旅行,與(yu) 2020年相比增加了18%。 與(yu) 美國相比,中國的戶外市場發展尚處於(yu) 起步階段。根據中國戶外聯盟統計,中國每年約1.3億(yi) 人參與(yu) 戶外運動,占總人口的9.5%,與(yu) 美國超過50%的比例相比差距較大。而隨著國內(nei) 民眾(zhong) 戶外運動普及率不斷提升,參與(yu) 戶外運動的人數不斷增加,便攜儲(chu) 能產(chan) 品作為(wei) 方便隨車攜帶且能在戶外運動中提供便捷、綠色、安全、穩定的離網電力供應的新興(xing) 產(chan) 品,將大大提升民眾(zhong) 的戶外運動體(ti) 驗,推動便攜儲(chu) 能產(chan) 品銷量的快速提升。 不過,行業(ye) 前景光明的另一麵意味著競爭(zheng) 激烈。現階段,華寶新能不得不麵臨(lin) 著諸多競爭(zheng) 對手的圍追堵截。 比如德賽電池、拓邦股份、安克創新、駱駝股份均推出便攜儲(chu) 能產(chan) 品,希望借此找到業(ye) 績的新增長曲線,此外,華為(wei) 推出了戶外電源產(chan) 品移動“小電站”,寧德時代發布了“田園時代”應急電源,小米也發布了米家戶外電源1000Pro以及太陽能板等產(chan) 品。據不完全統計,目前主流的戶外電源廠商已經超過30家,推出的便攜儲(chu) 能產(chan) 品多達上百款。 此外,便攜儲(chu) 能行業(ye) 還存在著技術壁壘不高、同質化競爭(zheng) 嚴(yan) 重等問題,導致華寶新能一直難以打造堅固的護城河,而從(cong) 技術積累和品牌號召力上看,華寶新能的競爭(zheng) 對手均實力不俗,隨著入局者數量進一步增加,華寶新能將麵臨(lin) 競爭(zheng) 加劇、業(ye) 績增長難以持續、利潤空間被壓縮或市場份額被擠占等風險。 麵對愈加激烈的競爭(zheng) ,華寶新能在財報中表示,2023年的經營計劃包括持續深化“品牌官網獨立站、第三方電商平台、線下零售”三位一體(ti) 的渠道布局;積極響應市場需求,加快對產(chan) 品進行迭代升級,布局全場景的家庭光伏儲(chu) 能產(chan) 品;擴大在美國、日本、德國、中國等戰略市場的市場份額,拓展歐洲、澳洲、中東(dong) 非、東(dong) 南亞(ya) 、亞(ya) 太等新市場,加速完善本土化運營。(DoNews)