市場觀察:近期單晶產品崛起 但多晶仍將繼續領跑 2016-03-07 15:54:39

摘要:圖1 2006~2015年單晶、多晶產(chan) 品在光伏市場份額的變化 在快速發展的光伏市場中,多種不同類型的製造技術相互競爭(zheng) 與(yu) 進步,促進了光伏

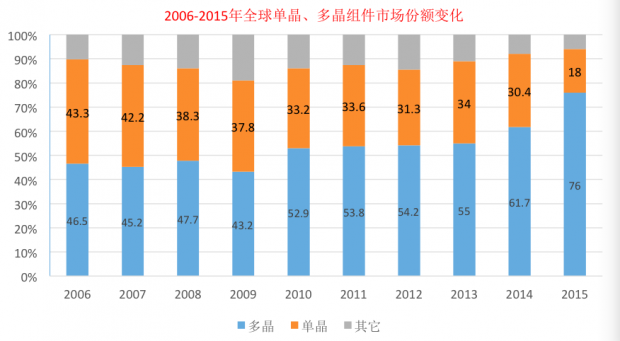

圖1 2006~2015年單晶、多晶產(chan) 品在光伏市場份額的變化

在快速發展的光伏市場中,多種不同類型的製造技術相互競爭(zheng) 與(yu) 進步,促進了光伏市場的繁榮。最終晶矽組件脫穎而出,2006年以來晶矽組件在全球光伏應用市場始終占據著80%以上的份額,占據光伏應用市場主導地位。

晶矽產(chan) 品陣營內(nei) 部,多晶主打性價(jia) 比,單晶主打高效,形成了差異化的產(chan) 品層次,其中單晶產(chan) 品轉換效率更高、電學性能更優(you) ,被認為(wei) 市場前景巨大。然而,根據市場占有率來看,多晶連續多年成為(wei) 晶矽產(chan) 品的主流。數據統計,2009年至今,多晶產(chan) 品應用連年上升,至2015年已達76%的市占率高點。

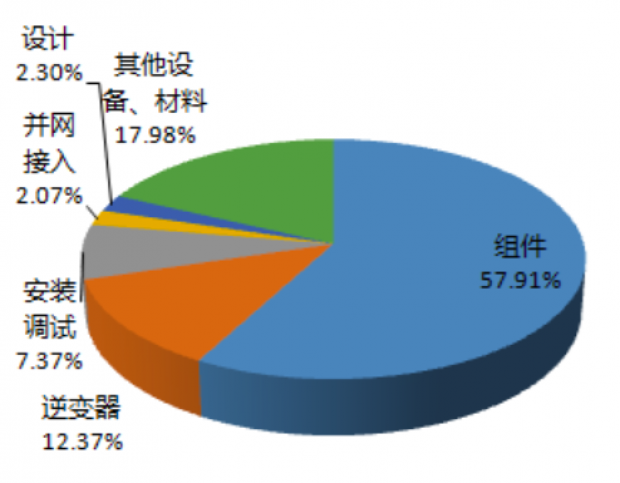

圖2 典型分布式光伏電站的成本構成

在市場的選擇中,成本是重要因素。多晶產(chan) 品投資成本更低,因此更易獲得投資者的青睞。據了解,目前國內(nei) 光伏電站建設成本在6.5~9.5元/Wp,其中組件成本占比超過50%,單、多晶產(chan) 品的價(jia) 格差對最終投資額的影響最大。

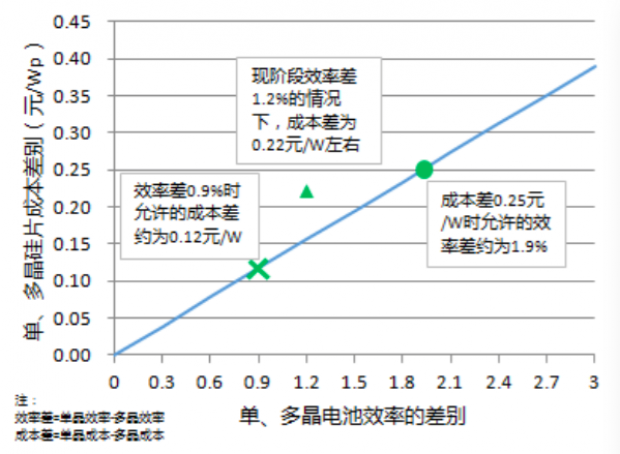

圖3 單、多晶電池效率差別與(yu) 允許矽片成本差

多晶、單晶的組件成本差別主要來自於(yu) 矽片的成本差別。雖然單晶電池轉換效率較高,主流產(chan) 品可達到19.5%,但因為(wei) 單晶矽片的價(jia) 格也更高,綜合來看,仍然是多晶矽片更具性價(jia) 比優(you) 勢。

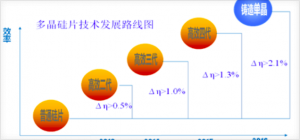

圖4 多晶矽片技術發展路線圖

在看國內光伏電站建設成本,支架、直流電纜、人工等與組件效率相關的成本占比為17~25%。按此計算,如單晶組件比多晶組件的輸出功率高6%的話,係統成本可以降低1~2%(約0.1元/Wp)。這就意味著同樣功率規模的光伏電站,隻要單、多晶組件成本相差0.1元/Wp以上,多晶組件在建設成本方麵就更有優勢。具體到光伏電站,在同樣的建設成本約束下,就單晶、多晶電池轉換效率差與允許的矽片成本差作了個簡化的關係圖(圖5)。目前常規電池線生產的P型多晶、單晶電池轉換效率的差別在1.2%左右(多晶18.3%和單晶19.5%),這種情況下,多晶、單晶矽片成本差小於0.16元/Wp時,電站終端選擇單晶產品才會有係統成本優勢。

不僅如此,隨著多晶矽片產業鏈各環節的技術發展,預期多晶矽片的成本具有更大的下降空間,可相比單晶矽片保持0.28元/Wp左右的優勢,同時預期多晶矽片的品質會持續提升,與P型單晶片的轉換效率差將保持在約1.5%以內。多晶矽片產品的性價比優勢將有機會進一步提升,這也是多晶組件過去、以及在未來相當長時期內能占據光伏市場領導地位的主要原因。

隨著細線徑金剛線的質量提升和價格下降,金剛線切割技術正規模化地應用於單晶矽片切割。如同砂線切割同樣適用於單晶、多晶一樣,隨著多晶矽錠雜質控製技術提升、樹脂線質量提升和價格下降,金剛線切多晶矽片也將逐步規模化,帶來多晶矽片成本的大幅下降,下降幅度可達20%左右,導致單晶、多晶矽片的成本差在0.25元/Wp左右。

金剛線切割多晶矽片的黑矽製絨技術目前接近產業化的主要有濕法和幹法兩種。在黑矽技術成為電池廠家標配後,單晶、多晶電池的前表麵反射率差異將被抹平。電池廠家數據表明,濕法黑矽技術可在普通電池工藝上提升效率0.2~0.3%,幹法可提升效率0.5~0.8%。

至於鑄錠成本方麵,多晶矽片的鑄錠環節,相較於直拉單晶而言,仍具有足夠的潛在優勢。通過熱場升級到G7、加高坩堝、顆粒矽的使用等,鑄錠成本優勢將得以鞏固。

近年來逐步推廣PERC等高效電池工藝也將明顯提升多晶產品的轉換效率。由於投資強度相對較低,電池效率提升明顯,近年來PERC電池技術正在被大規模產業化推廣。PERC電池技術同樣適用於多晶矽片,可帶來多晶電池效率增加0.5~0.8%。

事實上,絕大多數高效電池技術對單晶、多晶矽片都適用。電池廠家一般先在單晶矽片上研發新工藝、新技術,進而推廣到多晶矽片,P型單晶電池和多晶電池產業化效率差距仍會較長時間維持在約1.5%以內。我們可以從一組最新數據看一下P型多晶電池和單晶電池轉換效率的表現差異。2015年底,天合光能光伏科學與技術國家重點實驗室相繼推出兩項創世界紀錄的電池技術,其中多晶PERC電池效率達21.25%,P型單晶電池效率達22.13%,這兩組幾乎同時麵世的單、多晶產品在效率設計上並沒有拉開很大的差距,差距0.9%左右。

過去10年間,尤其是近年來,由於高效多晶轉換效率的提升和成本下降,多晶組件順理成章地占據了光伏應用的領導地位。根據多晶生產廠商反映,今後很長一段時間,多晶矽片仍然可以在品質和成本上支持電池廠家,並在不需要大幅增加投資的情況下,進一步提升電池效率,推動光伏新能源競爭力的提升。可以預見,短期內多晶矽片將繼續保持市場領導地位。(PV-Tech 肖蓓)