風電儲能大趨勢:安裝規模增長的趨勢至少維持至2021年 2020-03-11 12:02:31

摘要:盡管儲(chu) 能係統的成本已降低,但中國風電+儲(chu) 能項目的回報仍較低,甚至不具備經濟性。盡管如此,我們(men) 預計中國風電+儲(chu) 能項目的安裝量會(hui) 大幅增加。

盡管儲(chu) 能係統的成本已降低,但中國風電+儲(chu) 能項目的回報仍較低,甚至不具備經濟性。盡管如此,我們(men) 預計中國風電+儲(chu) 能項目的安裝量會(hui) 大幅增加。報告全文中,BNEF探討了其安裝規模增加的動力,並評估這股趨勢是否能持續。

2019年,中國首次出現了真正意義(yi) 上的風電+儲(chu) 能項目。由於(yu) 現有項目儲(chu) 備較大,安裝規模增長的趨勢至少維持至2021年。

近期項目的關(guan) 鍵動力來自項目的並網能力。開發商希望能在陸上風電項目並網期限前將項目建成並網,鎖定高電價(jia) 收益。風電項目若配套儲(chu) 能,則有助於(yu) 解決(jue) 風電的間歇性並減小項目棄電風險。部分省份會(hui) 優(you) 先安裝此類混合發電技術的項目,也激勵了風電開發商在風電場內(nei) 配套儲(chu) 能。

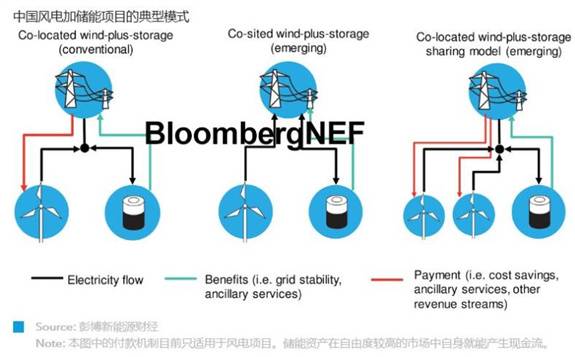

風電+儲(chu) 能領域浮現了多種商業(ye) 模式。目前,多數風電+儲(chu) 能項目是在同一接入點接入電網。在一些較新的模式中,風電和儲(chu) 能是分別並網的。某些情況下,儲(chu) 能係統由多個(ge) 可再生能源項目共同使用,這樣的模式之下,多個(ge) 項目開發商可分攤儲(chu) 能成本及風險,並提高儲(chu) 能資產(chan) 利用率。

市場預測:我們(men) 預計風電+儲(chu) 能市場在2020-2021年間保持增長勢頭。除非市場機製出現變化,否則隨著並網項目的緊迫性減弱,風電+儲(chu) 能項目的增長速度將暫時下降。歸根結底,配套儲(chu) 能對於(yu) 風電項目至關(guan) 重要。與(yu) 其說並網要求趨嚴(yan) 是高比例可再生能源電力係統的漏洞,不如說是其特征。儲(chu) 能成本日益下降,電力市場日趨自由化,風電+儲(chu) 能項目加速普及未來可期,其他國家的風電+儲(chu) 能前景亦是如此。

一組數據

68MW

截至2020年1月,中國風電+儲(chu) 能項目中儲(chu) 能的累計安裝規模

555MW

2020-2021年有待並網的風電+儲(chu) 能項目中儲(chu) 能的預計規模

10% - 20%

中國風電+儲(chu) 能項目中儲(chu) 能規模占風電場規模的比例

(彭博新能源財經)