摘要:在近日舉(ju) 行的煤科總院煤炭戰略規劃研究院成立一周年學術研討會(hui) 上,中國煤炭工業(ye) 協會(hui) 副會(hui) 長薑智敏透露,根據有關(guan) 部門近期統計,截至2015年底,全國煤礦總規模為(wei) 57億(yi) 噸。

全國煤炭行業(ye) 產(chan) 能家底

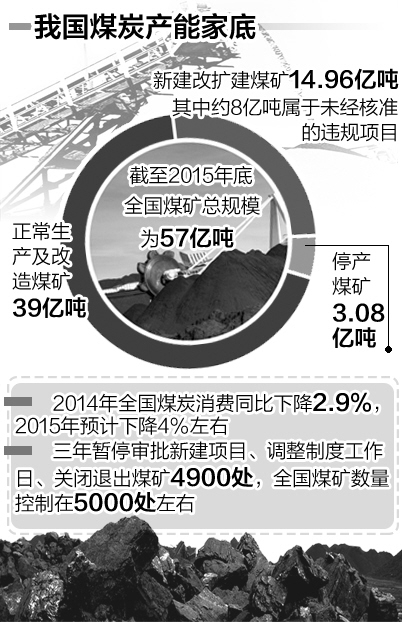

在近日舉(ju) 行的煤科總院煤炭戰略規劃研究院成立一周年學術研討會(hui) 上,中國煤炭工業(ye) 協會(hui) 副會(hui) 長薑智敏透露,根據有關(guan) 部門近期統計,截至2015年底,全國煤礦總規模為(wei) 57億(yi) 噸。

根據統計,在57億(yi) 噸的產(chan) 能規模中,正常生產(chan) 及改造的煤礦39億(yi) 噸,停產(chan) 煤礦3.08億(yi) 噸,新建改擴建煤礦14.96億(yi) 噸,其中約8億(yi) 噸屬於(yu) 未經核準的違規項目。

記者了解到,近年來,在市場拉動、地方政府的推動下,一些煤炭企業(ye) 未經審批建設了一大批大型煤礦;一些煤礦規避政府審批,批小建大,或在建設設計中不顧資源約束違規設計,盲目擴大生產(chan) 能力,煤礦投產(chan) 後超設計能力生產(chan) 的問題突出。

此次摸清煤炭產(chan) 能的家底,可以為(wei) 推進煤炭產(chan) 業(ye) 供給側(ce) 結構性改革提供更有力的支撐。

自2012年下半年以來,我國煤炭市場形勢急轉直下,其根本症結在煤炭產(chan) 能過快擴張和釋放,產(chan) 能過剩愈演愈烈。自2006年以來,全國煤炭投資累計完成3.6萬(wan) 億(yi) 元,累計新增產(chan) 能近30億(yi) 噸。其中,“十二五”期間累計投資2.35萬(wan) 億(yi) 元,年均投資近5000億(yi) 元。

在煤炭產(chan) 能快速擴張的背後,煤炭消費需求則明顯放緩。2000年以來,我國煤炭消費經曆了由低迷向加速,再到低速的過程。其中,煤炭消費由2000年的13.6億(yi) 噸,增加到2013年的42.4億(yi) 噸,增長212.8%。不過,近幾年,煤炭需求大幅下降。2014年全國煤炭消費同比下降2.9%,2015年預計下降4%左右。

正是由於(yu) 供給和需求不合拍,導致我國煤炭產(chan) 能過剩愈演愈烈。2016年,我國經濟穩定發展仍麵臨(lin) 多重困難和多方麵挑戰,經濟下行壓力加大,結構調整、經濟轉型、環境治理等多重因素疊加,預計煤炭需求將進一步減少。加之國內(nei) 產(chan) 能釋放和進口煤保持高位的壓力將進一步加大,市場供大於(yu) 求矛盾還將十分突出。

抑製煤炭產(chan) 能快速擴張和化解過剩產(chan) 能,成為(wei) 煤炭產(chan) 業(ye) 當前最棘手的任務。薑智敏指出,今後一個(ge) 時期,推動煤炭安全高效綠色智能化開采和清潔高效低碳集約化利用,是做好煤炭這篇文章的關(guan) 鍵所在。而其中一項重要任務,則是優(you) 化煤炭產(chan) 業(ye) 結構。

薑智敏分析說,目前,我國有規模以上煤炭企業(ye) 6850家,煤礦1.08萬(wan) 處,平均單井生產(chan) 能力不到35萬(wan) 噸/年。其中,小煤礦7000多處(9萬(wan) 噸以下煤礦5400多個(ge) ),產(chan) 量不到20%,安全事故占70%以上;前4家企業(ye) 的產(chan) 量比重仍然比主要發達國家低,生產(chan) 集中度低沒有實質改變。

此外,多數煤炭企業(ye) “一煤獨大”問題突出,高灰高硫低值煤占有較大比例,煤炭深加工轉化麵臨(lin) 諸多問題;一些小煤礦仍是非機械化開采,改造起來難度大,有的根本無法改造。

“今後一段時間,我國應以供給側(ce) 結構性改革為(wei) 切入點,三年暫停審批新建項目、調整製度工作日、關(guan) 閉退出煤礦4900處,全國煤礦數量控製在5000處左右,推進企業(ye) 兼並重組和轉型升級,使煤炭產(chan) 業(ye) 結構更加合理,進一步提升發展質量和效益。”薑智敏說。(《經濟日報》 林火燦)