摘要:當前全球清潔能源裝機容量和發電量占比增長迅速。從(cong) 投資額角度看,2017 年,全球風電投資總額約為(wei) 1070 億(yi) 美元,占全球清潔能源投資總額的比例約為(wei) 32%。

風電發展空間廣闊,機組大功率化是趨勢

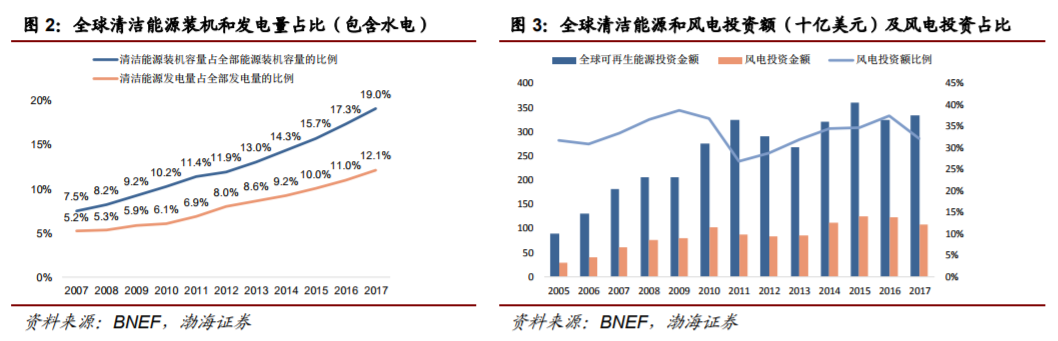

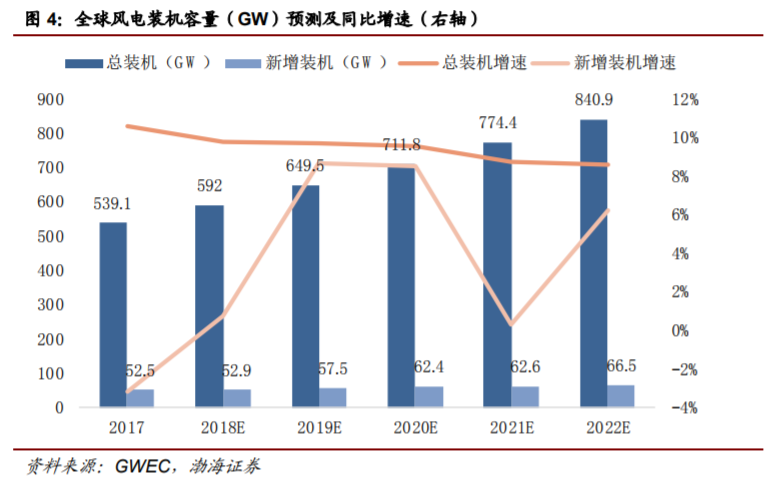

當前全球清潔能源裝機容量和發電量占比增長迅速。從(cong) 投資額角度看,2017 年,全球風電投資總額約為(wei) 1070 億(yi) 美元,占全球清潔能源投資總額的比例約為(wei) 32%。2017 年,全球累計風電裝機容量約 539 GW,根據 GWEC 的預測,2018 年全球風電新增裝機規模與(yu) 2017 年相差不大,大約為(wei) 52.9 GW。 2019 年開始增長,達到約 57.5 GW。近年來風電裝機成本和度電成本下降明顯,風電機組單機容量逐年增長,風電裝機功率呈現大型化趨勢。2017 年,中國累計風電裝機容量在全球風電裝機中份額約為(wei) 35%。風力發電在中國全部發電裝機容量的比重近年來穩步提升。

風電存量消納仍是主要目標

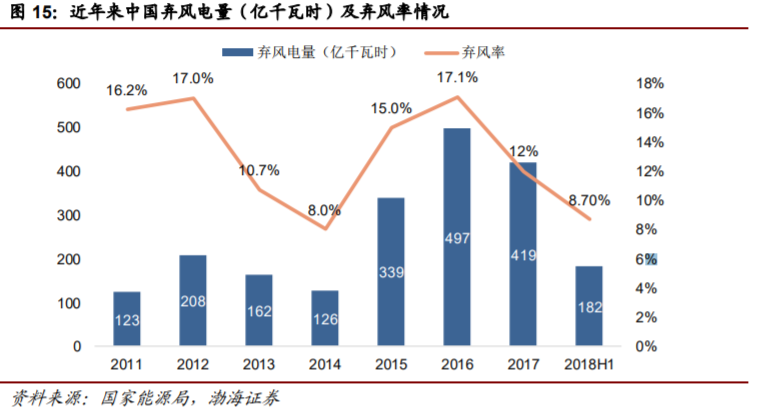

2018 年上半年,全國棄風電量 182 億(yi) 千瓦時,同比減少 53 億(yi) 千瓦時;全國平均棄風率 8.7%。棄風限電現象出現好轉趨勢。近年來,國家電網持續提升電網平衡能力,實施全網統一調度,推動火電發電計劃放開,深挖火電調峰潛力,最大限度利用抽水蓄能電站等措施消納新能源。發改委和能源局等部門也出台了一係列措施來推動發展風電產(chan) 業(ye) 。不過截至 2018 年 6 月底,中國風電累計裝機並網容量已經達到 171.2 GW。如果按規劃的 2020 年底風電裝機 201GW 簡單測算,從(cong) 2018 年下半年到 2020 年底合計兩(liang) 年半的時間,風電新增裝機空間不足 40 GW。此外,補貼方麵,截至 2017 年底,累計可再生能源發電補貼缺口總計達 1127 億(yi) 元,且呈逐年擴大趨勢,目前(2018 年 9 月)已超 1200 億(yi) 元。我們(men) 認為(wei) ,未來三年風電新增裝機出現爆發式增長的概率較小。

海上風電有望迎來快速發展期

海上風電項目發電小時數長,距離用電負荷較近,適合大規模開發,未來可開發空間廣闊。2017 年,我國海上風電取得突破進展,新增裝機 319 台,新增裝機容量達到 116 萬(wan) 千瓦,同比增長 96.5%。廣東(dong) 省大力布局海上風電,在近期公布了 3.3 GW 海上風電建設規劃,總投資約 594 億(yi) 元。海上風電有望進入快速發展期。

1.風電未來空間廣闊,機組大功率化是趨勢

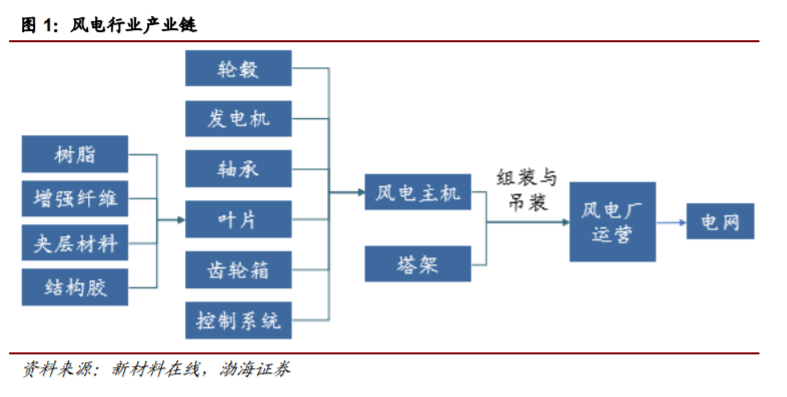

風力發電是利用風力帶動風車葉片旋轉,再透過增速機將旋轉的速度提升來促使發電機發電。風力發電機組包括風輪、發電機等;風輪由葉片、輪轂、加固件等組成。風電產(chan) 業(ye) 主要由上遊的風機零部件和風機整機製造,中遊的風電廠運營和下遊的電網公司等組成。

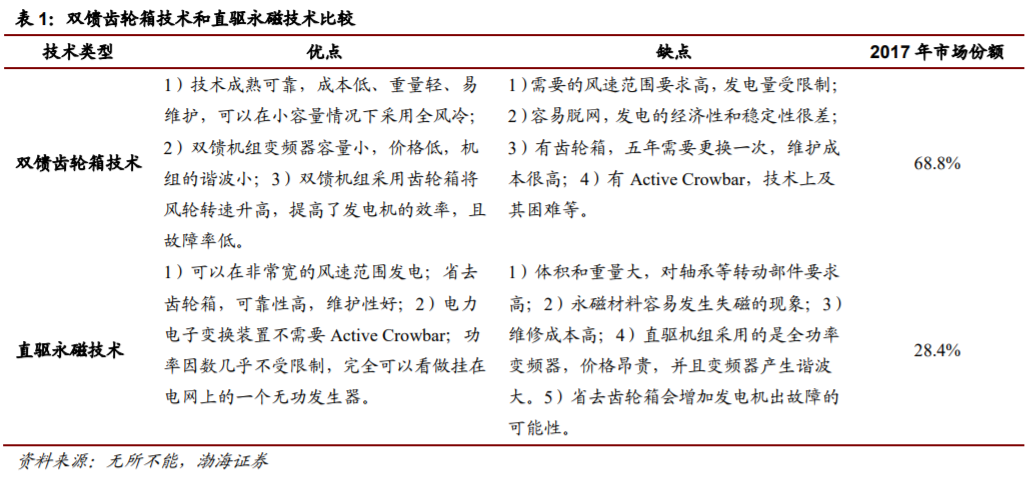

風力發電機組的技術路線主要有雙饋齒輪箱技術和直驅永磁技術。簡單來說,雙饋、直驅兩(liang) 種技術路線的本質區別,在於(yu) 雙饋型帶有“齒輪箱”,而直驅型不帶“齒輪箱”。2017 年,雙饋齒輪箱技術和直驅永磁技術的市場份額分別為(wei) 68.8%和 28.4%。

1.1 全球風電投資和裝機穩定增長,未來前景廣闊

清潔能源裝機容量和發電量占比增長迅速,風電投資額占比 30%以上。從(cong) 裝機容量來看,2007 年,清潔能源裝機容量僅(jin) 占 7.5%,到 2017 年份額已經到了 19%;從(cong) 發電量來看,2007 年清潔能源發電量占比約 5.2%,到 2017 年清潔能源發電量份額已經達到 12.1%。從(cong) 投資額角度看,2017 年,全球風電投資總額約為(wei) 1070 億(yi) 美元,占全球清潔能源投資總額的比例約為(wei) 32%。從(cong) 風電投資額變化來看,全球風電投資額從(cong) 2005 年的 280 億(yi) 美元增長到 2017 年的 1070 億(yi) 美元,12 年年均複合增速約為(wei) 11.8%。

2017年,全球累計風電裝機容量約539 GW,根據GWEC的預測,2018年全球風電新增裝機規模與(yu) 2017年相差不大,大約為(wei) 52.9 GW。2019年開始增長,達到約 57.5 GW。

1.2 風電裝機成本不斷下降,機組大功率化成趨勢

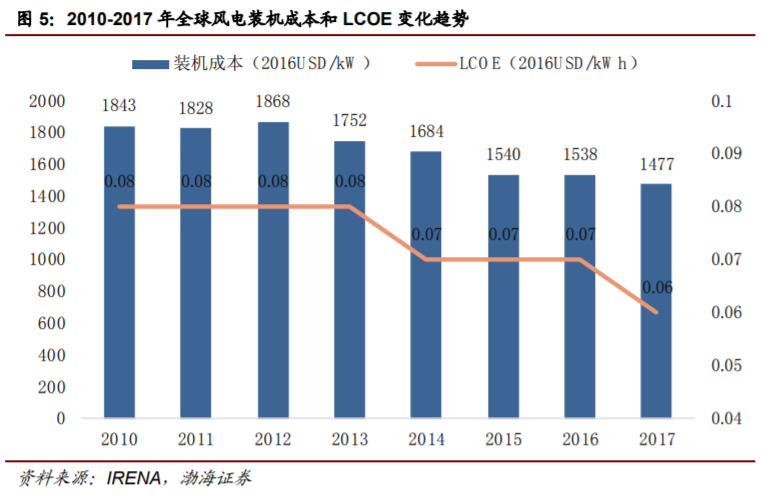

近年來風電裝機成本和度電成本下降明顯。從(cong) 裝機成本來看,2017 年,全球風電平均裝機成本在 1477 美元/kW 左右,與(yu) 2010 年相比下降了約 20%。2017 年全球風電 LCOE 大概在 0.06 美元/kWh 左右,比 2010 年下降了約 22%。

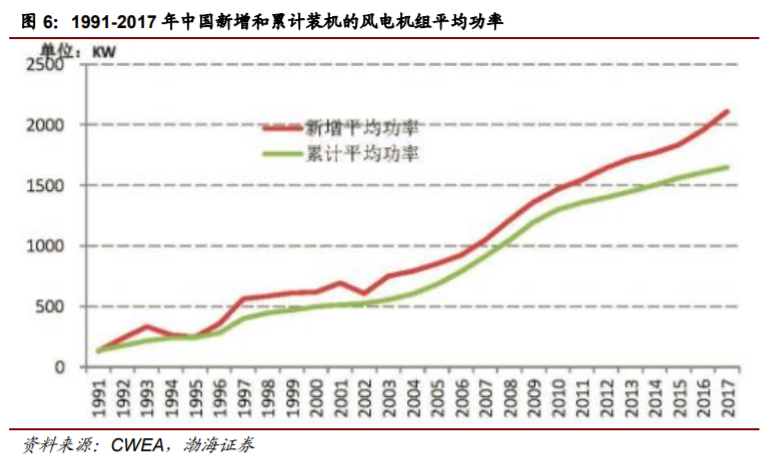

風電機組單機容量逐年增長,風電裝機功率呈現大型化趨勢。2017 年,中國新增裝機的風電機組平均功率 2.1MW,同比增長 8%;截至 2017 年底,累計裝機的風電機組平均功率為(wei) 1.7MW,同比增長 2.6%。

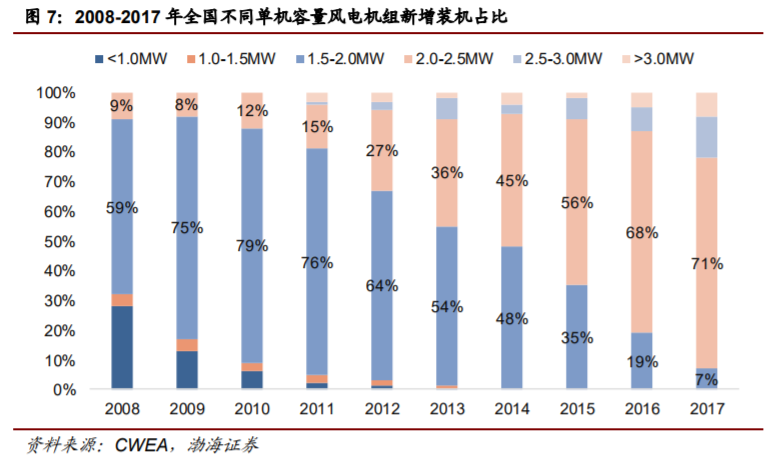

從(cong) 近十年中國風電機組新增裝機容量變化來看,單機容量為(wei) 2.0MW 以下機組的新增裝機占比逐年下降。2.0MW 以下風電機組裝機容量從(cong) 2008年的91%下降到 2017 年的 7%。2017 年,全國風電新增裝機主要集中在 2.XMW 係列機組, 2.0MW 至 3.0MW(不包括 3.0MW)新增裝機占比超過 85%。

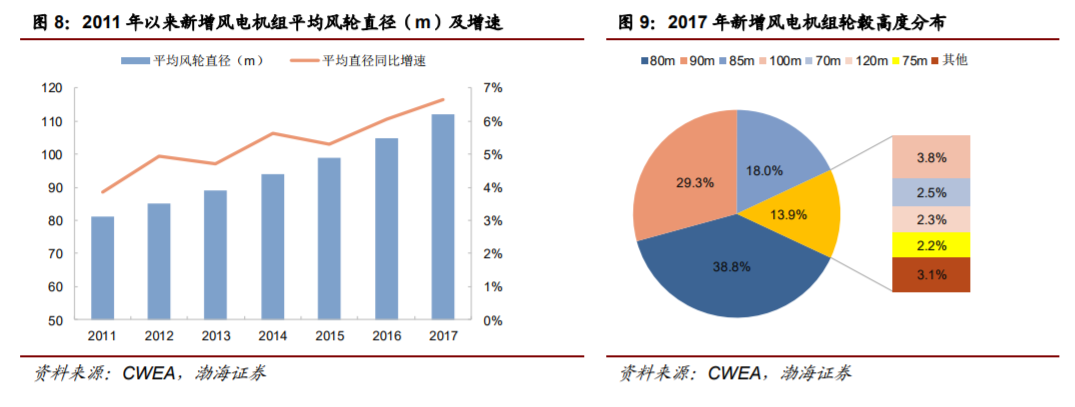

從(cong) 風輪直徑和輪轂高度來看,風電機組的風輪直徑也在不斷增大。截至 2017 年底,風輪直徑最大為(wei) 171m,較 2016 年增加 11m。110m 及以上的風電機組的裝機容量占比逐年提升,由 2012 年的 3%提升到 2017 年的 76%。從(cong) 輪轂高度來看,2017 年,全國新增裝機的平均輪轂高度達到 85m,輪轂最高高度為(wei) 140m,比 2016 年的最高高度增加了 20m。從(cong) 2017 年新增裝機來看,80m 高的輪轂裝機容量占比最大,達到 38.8%,其次是 90m 的輪轂高度,占比達到 29.3%。

1.3 中國風電裝機居世界首位,國內(nei) 風電占比穩步提升

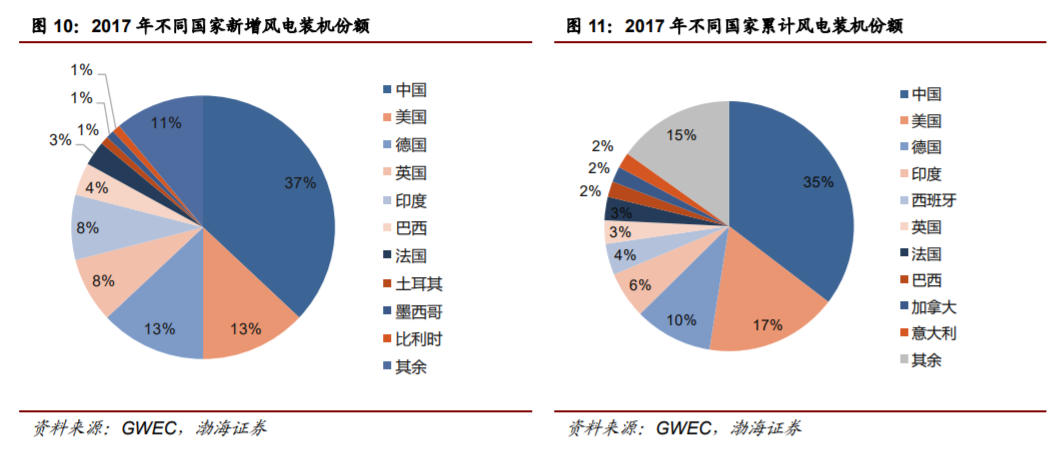

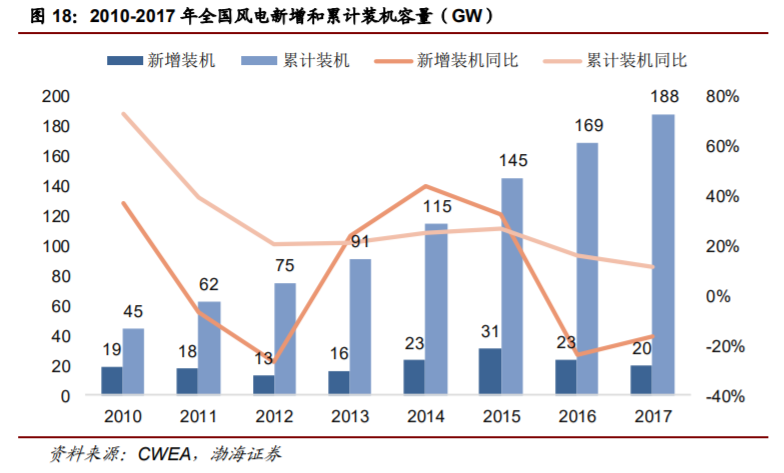

2017 年,中國風電新增裝機容量和累計裝機容量均居世界首位。2017 年,中國累計風電裝機容量約 188 GW,在全球風電裝機中份額約為(wei) 35%。其中 2017 年新增裝機容量約為(wei) 19.5GW,占 2017 年全球新增裝機容量的份額為(wei) 37%。

風力發電在中國全部發電裝機容量的比重近年來穩步提升。2017 年,中國風電累計並網裝機容量占全部發電裝機容量的 9.2%。發電量方麵,2017 年風電年發電量 3057 億(yi) 千瓦時,占全部發電量的 4.8%。

2.陸上風電存量消納仍是主要目標

2.1 全國電力需求穩定增長

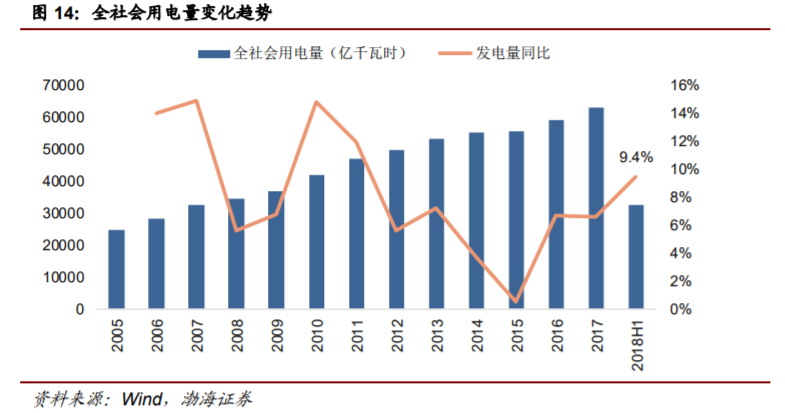

近年來,隨著中國經濟的不斷發展,中國全社會(hui) 用電需求不斷增長。2018 年上半年,全國全社會(hui) 用電量 32291 億(yi) 千瓦時,同比增長 9.4%。2018 年 7 月份,持續高溫下,全國日發電量已經連續 17 天超過去年最高值,用電需求有望維持穩定增長。

2.2 棄風率有所降低,存量消納仍是主要工作

2.2.1 國家電網多舉(ju) 措促進消納,棄風率有所改善

棄風限電有所好轉。2017 年,中國棄風電量為(wei) 419 億(yi) 千瓦時,較 2016 年減少 78 億(yi) 千瓦時;2017 年棄風率為(wei) 12%,與(yu) 2016 年相比下降 5 個(ge) 百分點。2018 年上半年,全國棄風電量 182 億(yi) 千瓦時,同比減少 53 億(yi) 千瓦時;全國平均棄風率 8.7%。棄風限電現象出現好轉趨勢。

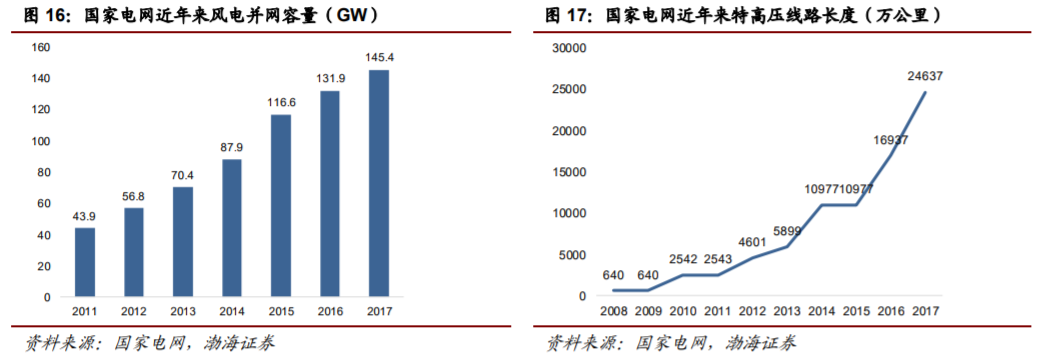

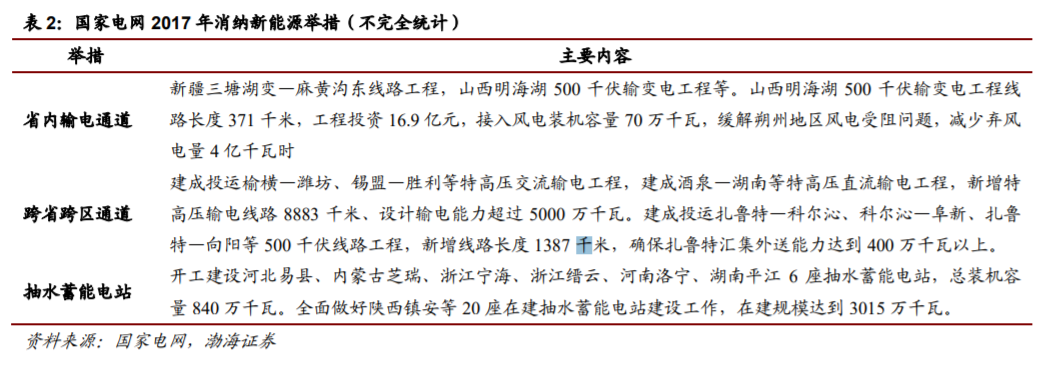

國家電網近年來風電並網容量不斷提升。2017 年,國家電網風電並網容量達到 12890 萬(wan) 千瓦,同比增加 10.6%。2017 年,國家電網 750 千伏及以下新能源並網及輸送工程總投資 95 億(yi) 元,建成新能源並網及送出線路 2742 千米,滿足了 5426 個(ge) 新能源發電項目並網和省內(nei) 輸送的需要。

國家電網實施多項舉(ju) 措消納新能源。近年來,國家電網持續提升電網平衡能力,實施全網統一調度,推動火電發電計劃放開,深挖火電調峰潛力,最大限度利用抽水蓄能電站等措施。2017 年實現省內(nei) 消納對新能源全局消納的貢獻度超過 70%。推動火電機組 2017 年計劃電量較上年減少 21%,為(wei) 新能源消納騰出空間。2017 年,甘肅、青海、新疆取消火電機組發電計劃。“三北”地區的冀北、山東(dong) 、遼寧、吉林、黑龍江火電機組年度計劃電量共減少 950 億(yi) 千瓦時。 2017 年累計推動完成 26 台、共計 918 萬(wan) 千瓦火電機組靈活性改造,多消納新能源電量 9.3 億(yi) 千瓦時。推動調峰輔助服務市場建設;最大限度利用抽水蓄能電站。2017 年,國家電網經營區抽水蓄能電站平均綜合利用小時數為(wei) 2946 小時,多消納新能源電量 82.3 億(yi) 千瓦時。此外,國家電網積極探索能源清潔低碳轉型之路,青海 168 小時清潔能源連續供電。

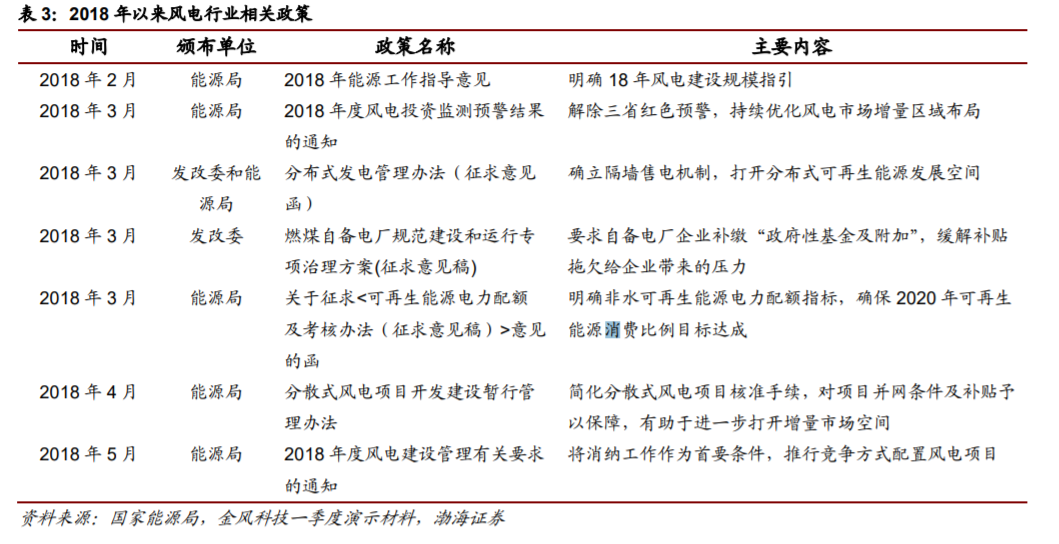

2.2.2 預計能源局四季度將核準多條特高壓工程以促進消納

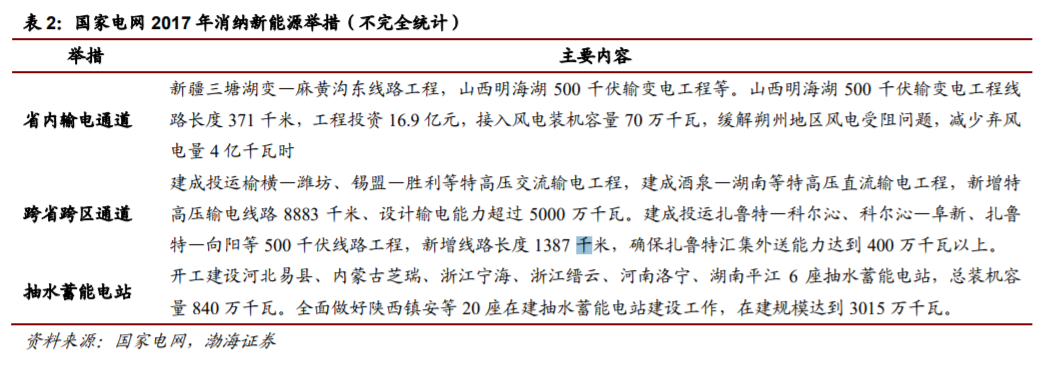

從(cong) 政策來看,發改委和國家能源局等部門出台了一係列的措施來推動發展風電產(chan) 業(ye) 。

2018 年 9 月,國家能源局印發《關(guan) 於(yu) 加快推進一批輸變電重點工程規劃建設工作的通知》,為(wei) 加大基礎設施領域補短板力度,發揮重點電網工程在優(you) 化投資結構、清潔能源消納、電力精準扶貧等方麵的重要作用。項目包括了 12 條特高壓工程,合計輸電能力 5700 萬(wan) 千瓦,將於(yu) 今明兩(liang) 年給予審核。其中至少有 3 個(ge) 項目是和新能源消納相關(guan) 。

2.3 新增裝機規模空間有限,風電建設向中東(dong) 南部遷移

近年以來,風電裝機穩定增長。風電累計裝機從(cong) 2010 年的約 45 GW 增長到 2017 年的 188 GW,2010 年以來的年均複合增速約為(wei) 22.7%。從(cong) 新增裝機規模來看,2015 年,新增裝機達到 31GW 的較高水平,2016 和 2017 兩(liang) 年,風電裝機出現下滑趨勢。

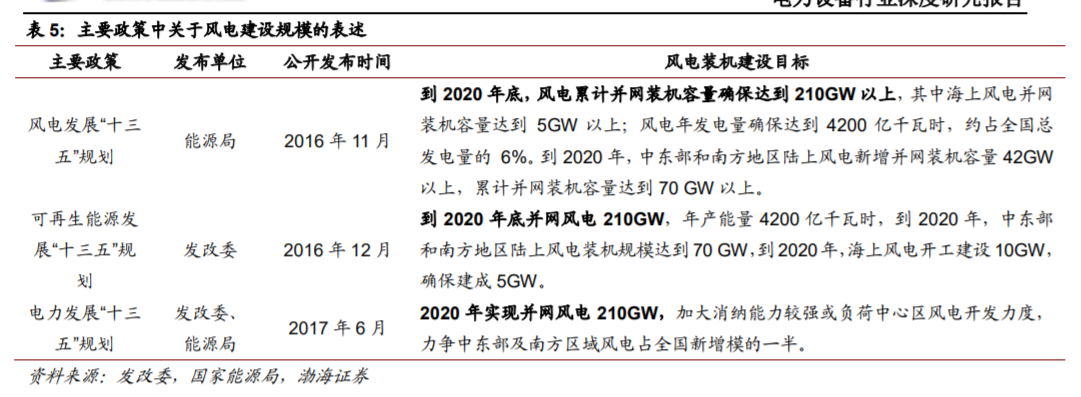

“十三五”期間風電新增裝機空間有限,風電裝機爆發式增長概率較小。根據《風電發展“十三五”規劃》內(nei) 容,到 2020 年底,風電累計並網裝機容量確保達到 210 GW 以上,其中海上風電並網裝機容量達到 5 GW 以上;風電年發電量確保達到 4200 億(yi) 千瓦時,約占全國總發電量的 6%。截至 2018 年 6 月底,中國風電累計裝機並網容量已經達到 171.2 GW。如果按規劃的 2020 年底風電裝機 201GW 簡單測算,從(cong) 2018 年下半年到 2020 年底合計兩(liang) 年半的時間,風電新增裝機空間約 40 GW。我們(men) 認為(wei) ,未來三年風電新增裝機出現爆發式增長的概率較小。

國家新能源補貼缺口持續擴大,抑製新增裝機過快增長。國家能源局網站數據顯示,截至2017年底,累計可再生能源發電補貼缺口總計達1127億(yi) 元,且呈逐年擴大趨勢,目前(2018 年 9 月)已超 1200 億(yi) 元。十三五期間風電裝機規模空間有限和新能源補貼缺口的增加將會(hui) 抑製風電裝機出現過快增長。國家電網和國家能源局的多項工作都凸顯出風電消納為(wei) 主要工作目標。

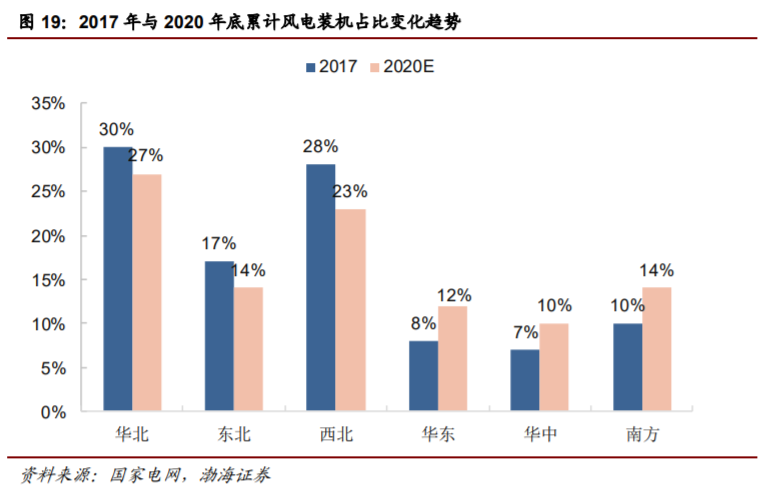

風電建設重心逐步從(cong) 西部地區轉移到電力消納較好的中東(dong) 部地區。東(dong) 中部地區新增裝機容量占全國的比例由 2016 年的 25%提高至 2017 年的 38%;東(dong) 北地區新增裝機容量占比由 11%下降至 4%。根據《關(guan) 於(yu) 可再生能源發展“十三五”規劃實施的指導意見》,2020 年底風電裝機容量 2.1 億(yi) 千瓦以上;2020 年,東(dong) 中部和南方地區累計裝機容量達到 7470 萬(wan) 千瓦,占全國風電裝機容量的比例從(cong) 2017 年的 25%提高到 36%。

2.4 配額製促進消納,競價(jia) 政策加速風電平價(jia) 上網

配額製的出台有望為(wei) 風電跨區輸送奠定基礎。配額製即一個(ge) 國家或地區通過法律形式對可再生能源發電在電力供應中所占份額進行強製規定。企業(ye) 完成可再生能源配額的方式有兩(liang) 種:一是通過自身生產(chan) 直接提供可再生能源電力,二是通過在市場上購買(mai) 代表同等電量的可再生能源證書(shu) 來代替直接生產(chan) 可再生能源電力,未完成政府強製要求的可再生能源發電比例的發電商需向政府支付高昂的罰款。 2018 年 3 月,國家能源局下發《國家能源局綜合司關(guan) 於(yu) 征求<可再生能源電力配額及考核辦法(征求意見稿)>意見的函》,國務院能源主管部門根據各省(自治區、直轄市)可再生能源資源、國家能源規劃、跨省跨區輸電通道建設運行條件等因素按年度製定各省級行政區域可再生能源電力配額指標。承擔配額義(yi) 務的市場主體(ti) 包括省級電網企業(ye) 、其他各類配售電企業(ye) (含社會(hui) 資本投資的增量配電網企業(ye) )、擁有自備電廠的工業(ye) 企業(ye) 、參與(yu) 電力市場交易的直購電用戶等。未來配額製的出台有望打破省間壁壘,逐步完善的市場機製將為(wei) 風電跨區域輸送奠定堅實的渠道基礎。

競價(jia) 上網驅動行業(ye) 技術繼續進步,推動平價(jia) 上網早日到來。2018 年 5 月 18 日,國家能源局發布《國家能源局關(guan) 於(yu) 2018 年度風電建設管理有關(guan) 要求的通知》,通知指出,從(cong) 2019 年起,各省(自治區、直轄市)新增核準的集中式陸上風電項目和海上風電項目應全部通過競爭(zheng) 方式配置和確定上網電價(jia) 。風電項目競爭(zheng) 配置指導方案給行業(ye) 帶來了挑戰,也帶來了機遇。競價(jia) 上網有助於(yu) 推動行業(ye) 技術進步,早日實現平價(jia) 上網。

2.5 陸上風電消納為(wei) 主,分散式風電尚在布局

陸上風電棄風狀況有所改善,消納仍是主要任務。在 2017 年風電投資預警結果中為(wei) 紅色區域的內(nei) 蒙古、黑龍江、吉林、寧夏、甘肅、新疆(含兵團)六省區(簡稱“紅六省”),在 2018 年預警結果中,內(nei) 蒙古、黑龍江和寧夏三省區解除風電紅色預警,“紅六省”變為(wei) “紅三省”。具體(ti) 數據來看,2017 年,“紅六省”棄風電量合計約 367 億(yi) 千瓦時,同比減少 15%。上網電量同比增加 27.5%。從(cong) 棄風率來看,2017 年“紅六省”棄風率全部出現下降。2017 年“紅六省”整體(ti) 棄風率約為(wei) 21%,比 2016 年減少了 7 個(ge) 百分點。不過整體(ti) 來看,三北地區棄風率仍然維持高位,風電消納仍是主要目標。

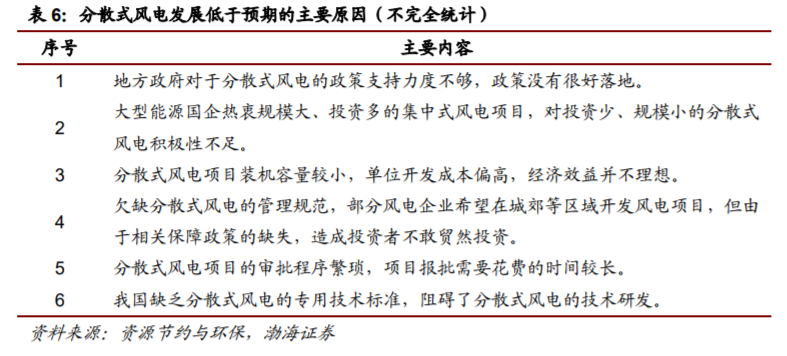

分散式風電項目尚處於(yu) 前期布局階段。分散式風電項目接入電壓等級應為(wei) 110 千伏及以下,並在 110 千伏及以下電壓等級內(nei) 消納,不向 110 千伏的上一級電壓等級電網反送電。早在 2011 年,國家能源局就發布了《關(guan) 於(yu) 分散式接入風電開發的通知》,就積極穩妥、因地製宜地做好分散式接入風電開發工作做出了相應安排和部署。在 2012 年發布的《可再生能源發展“十二五”規劃》中,也明確提出了要鼓勵分散式並網風電開發建設。雖然政策早已鼓勵分散式風電的發展,但是地方政府對分散式風電政策支持力度不夠,部門企業(ye) 熱衷於(yu) 投資集中式風電和分散式風電經濟效益不理想等因素,導致分散式風電近年來發展較為(wei) 緩慢。

目前來看,雖然地方政府出台了一些政策,但是國家層麵並沒有給出明確的裝機計劃。此外,之前分散式風電發展過程中出現的一些問題到目前還沒有得到很好的解決(jue) ,總體(ti) 來看,分散式風電還處於(yu) 布局階段,短期內(nei) 大規模爆發的可能性較低。

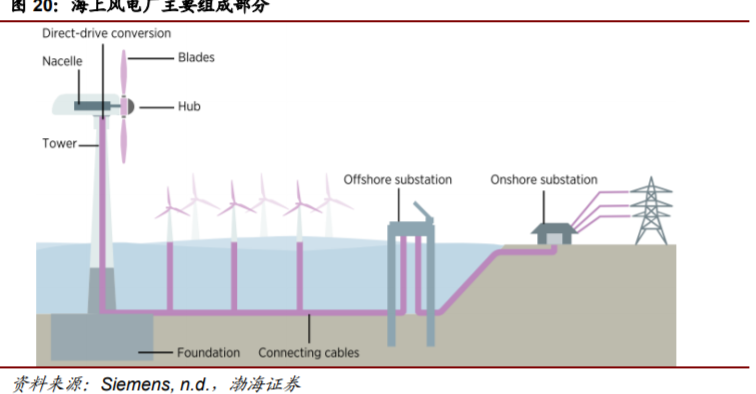

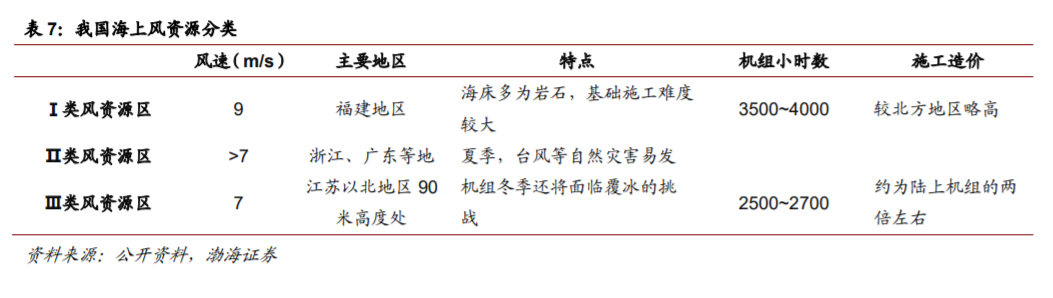

3.海上風電有望迎來快速發展期

海上風電開發麵臨(lin) 的主要問題是技術難度大,投資成本高,導致經濟性較低。技術上主要是海上風電的輸送和海上風電場動態穩定性對電網的影響;投資成本上,為(wei) 適應海上惡劣的環境,海上風電機組須采取氣密、幹燥、換熱和防腐等各項技術措施,且機組的單機容量較大,需配備安裝維修的專(zhuan) 用設施(登機平台、起吊機等),海上風電場維護時,必須動用大型維護船,如利用建設施工船、專(zhuan) 門的服務船隻、直升機接送服務或者母艦類型的船隻等。海上風電的發電量是陸上風電場的 1.4 倍,但投資成本是陸地風電場的近兩(liang) 倍,當前陸上風電投資成本在 8000-9000 元/千瓦,海上風電投資成本在 10000-18000 元/千瓦之間,其中很大在施工建設、設備投資等方麵,且後期的運維成本也較高。

根據國家能源局的規劃,海上風電到 2020 年末的目標是開工建設規模達到 10 GW,累計裝機容量達到 5 GW 以上。重點推動江蘇、浙江、福建、廣東(dong) 等省的海上風電建設,裝機規模分別達到 3GW、0.3GW、0.9GW、0.3GW。

2017 年,我國海上風電新增裝機達到 1.16 GW,同比增長 97%,累計裝機達到了 2.79 GW。截至 2017 年底,國家電網調度範圍海上風電裝機容量 2.02 GW,較上年同期增長 0.53 GW。國家電網覆蓋範圍內(nei) ,海上風電全部位於(yu) 江蘇、上海、福建三省,裝機容量分別為(wei) 1.63 GW、0.31GW、0.09GW。

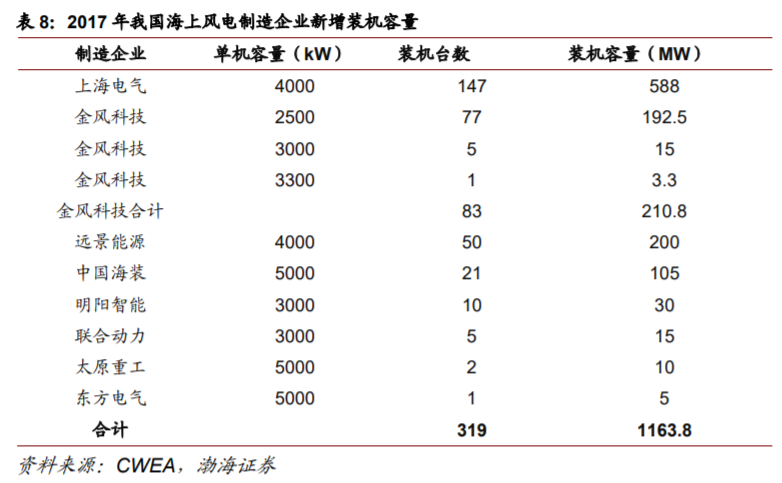

2017年,我國海上風電取得突破進展,新增裝機319台,新增裝機容量達到116 萬(wan) 千瓦,同比增長 96.5%。累計裝機達到 279 萬(wan) 千瓦。2017 年,共有 8 家製造企業(ye) 有新增裝機,其中上海電氣裝機最多,共計 147 台,容量為(wei) 58.8 萬(wan) 千瓦,新增裝機容量占比達到 50.5%。

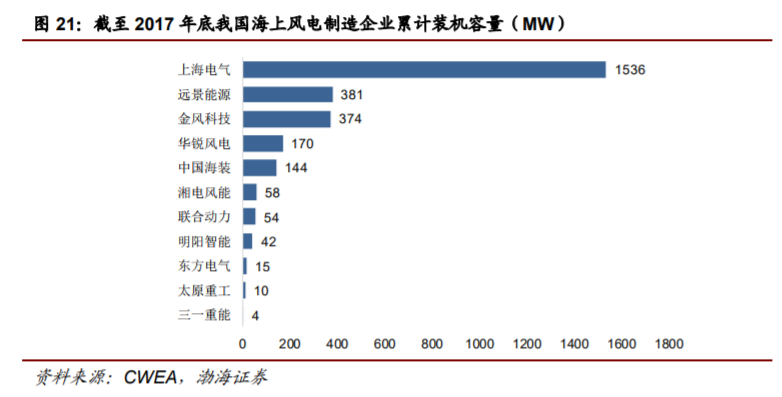

截至 2017 年底,我國海上風電機組整機製造企業(ye) 共 11 家,累計裝機容量達到 15 萬(wan) 千瓦以上的有上海電氣、遠景能源、金風科技、華銳風電。這四家企業(ye) 海上風電累計裝機量占海上風電總裝機量的 88.3%。上海電氣以 55.1%的市場份額遙遙領先。

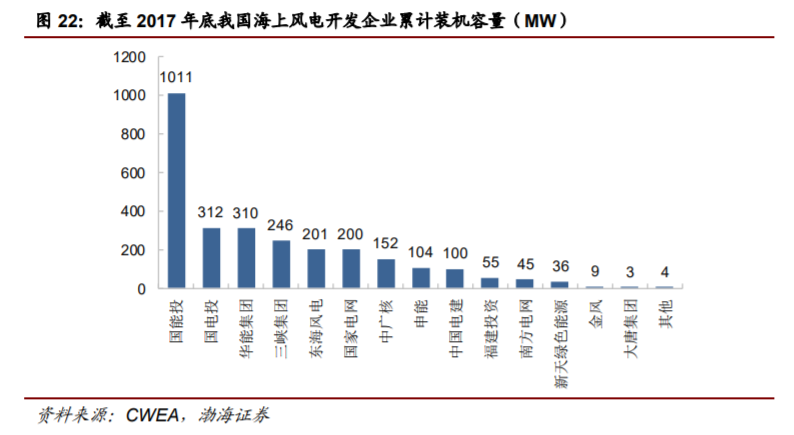

截至 2017 年底,我國海上風電開發企業(ye) 共 16 家,累計裝機容量在 20 萬(wan) 千瓦以上的開發企業(ye) 有國能投、國電投、華能集團和三峽集團。這四家開發企業(ye) 的海上風電裝機容量占全國海上風電裝機總容量的67.4%,其中,國能投以36.3%的比例位居首位。

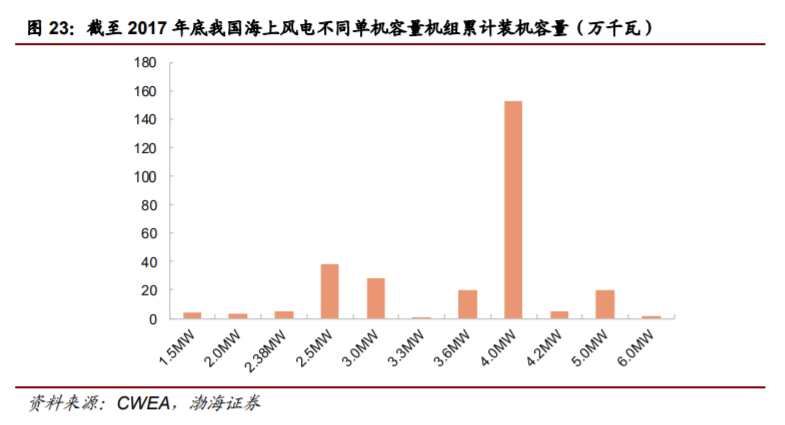

分機型來看,截至 2017 年底,在所有吊裝的海上風電機組中,單機容量為(wei) 4.0MW 的機組最多,累計裝機容量達到 153 萬(wan) 千瓦,占海上風電總裝機容量的 54.8%。5.0MW 的風電機組裝機容量累計達到 20 萬(wan) 千瓦,占比為(wei) 7.2%。

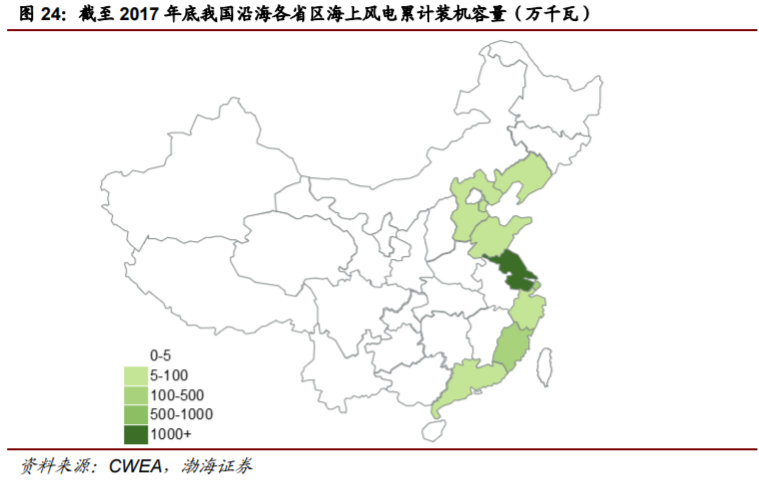

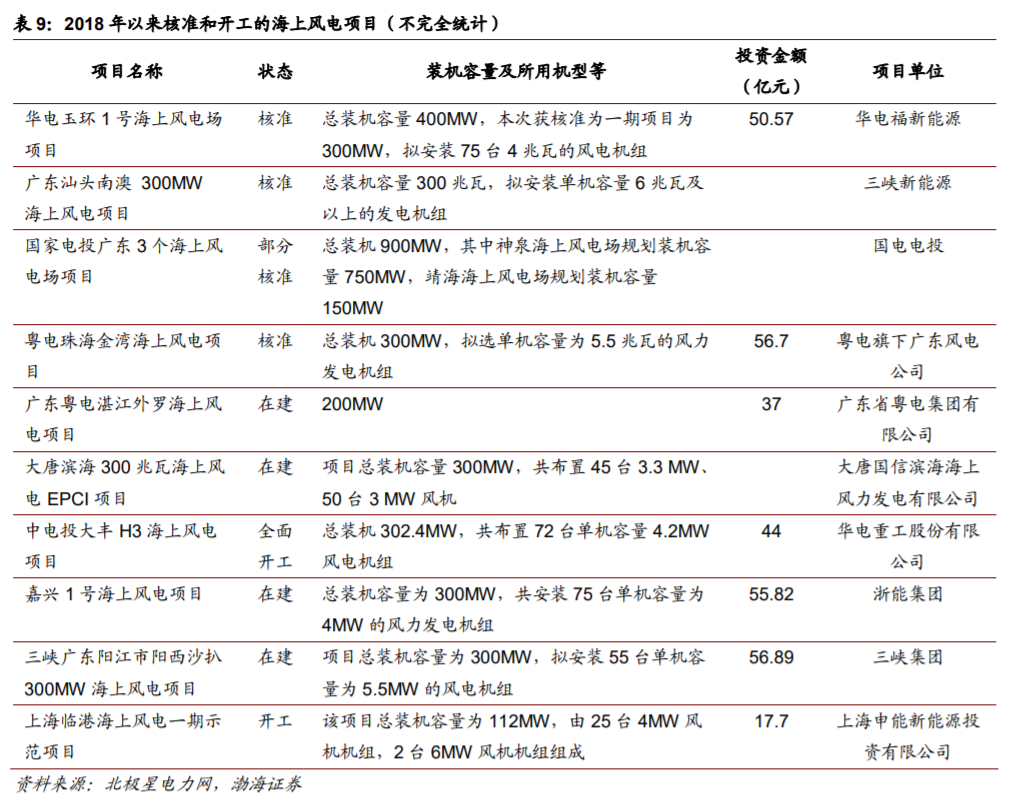

2017 年,海上風電新增裝機分布在江蘇、福建、廣東(dong) 、浙江、河北和遼寧六省。其中,江蘇新增海上風電裝機接近 100 萬(wan) 千瓦,占全國新增裝機容量的 83.2%,其次是福建,為(wei) 5.6%。截至 2017 年底,海上風電裝機主要分布在江蘇省,累計超過 200 萬(wan) 千瓦,占全部海上風電裝機的 77.9%。其次為(wei) 上海達到 10.9%。2018 年以來,多個(ge) 海上風電項目正在核準和開工建設過程中。

廣東(dong) 省大力布局海上風電,近期公布 3.3 GW 海上風電建設規劃,總投資約 594 億(yi) 元。廣東(dong) 省發改委在 2018 年 9 月 10 日印發的《印發海陸豐(feng) 革命老區振興(xing) 發展規劃》中指出,要調整優(you) 化能源結構和布局,建設清潔低碳、安全高效的現代化能源體(ti) 係。

有序開發風電、太陽能光伏等可再生能源項目,著力解決(jue) 電力消納問題。未來幾年要新建的能源基礎設施重大項目中的風電項目主要有汕尾後湖海上風電場,汕尾甲子海上風電場,國電龍源陸河河口風電場,國華陸河螺溪風電場,陸河縣三峽新能源新田風電場,華潤惠州惠東(dong) 桃園風電場,國電電力惠東(dong) 斧頭石風電場,揭陽靖海海上風電場項目、揭陽神泉海上風電場項目、惠州港口海上風電場項目一期工程、惠州港口海上風電場項目二期工程等。累計海上風電裝機容量達到 330 萬(wan) 千瓦,總投資約 594 億(yi) 元。